UTILE, FATTURATO E LIQUIDITA’: COSA SONO E PERCHÉ’ E’ IMPORTANTE CONOSCERLI

Data

23 febbraio 2021

Inserito da

Categoria

Gestire l'azienda

Pubblicazioni

Una massima inglese, che dovrebbe essere la linea guida di ogni imprenditore, recita: il fatturato è vanità, il profitto è buon senso, la cassa è realtà!

Spesso sento gli imprenditori valutare l’andamento della propria azienda attraverso il parametro del fatturato in crescita o in calo.

Ovviamente lo scopo di ogni imprenditore è quello di aumentare il fatturato, tuttavia deve trattarsi di fatturato che genera margini.

Il fatturato non tiene conto dei costi sostenuti per realizzarlo e la crescita del fatturato spesso significa aumentare la complessità e i costi in azienda.

Il fatturato non tiene conto dei costi sostenuti per realizzarlo e la crescita del fatturato spesso significa aumentare la complessità e i costi in azienda.

Ti faccio un esempio banale: per evadere un ordine ulteriore hai bisogno che i tuoi dipendenti facciano ore di straordinario. Come sai lo straordinario costa almeno il 15% in più rispetto al costo del lavoro ordinario. Di conseguenza l'ulteriore fatturato prodotto ti avrà fatto ottenere dei margini più bassi.

Se a questo aggiungi condizioni di pagamento favorevoli solo al cliente, ecco che quell'ulteriore fatturato non ti ha portato benefici.

Questo è il motivo per cui si dice che il fatturato è vanità.

Il profitto è buon senso in quanto ogni azienda ha come obiettivo chiudere il bilancio con un segno positivo.

L'utile è dato dalla differenza tra i ricavi e i costi. Non tiene conto quindi dell'effettivo incasso dei ricavi per le fatture emesse e dell'effettivo pagamento dei costi per le fatture ricevute. Avere un utile non significa, infatti, avere liquidità.

L'utile è dato dalla differenza tra i ricavi e i costi. Non tiene conto quindi dell'effettivo incasso dei ricavi per le fatture emesse e dell'effettivo pagamento dei costi per le fatture ricevute. Avere un utile non significa, infatti, avere liquidità.

Sarà capitato anche a te di arrivare a fine anno e di vedere che il bilancio chiude con un bell'utile e di chiederti: "dove sono finiti i soldi?".

Quindi anche se il tuo conto economico chiude con un utile, la tua azienda potrebbe ritrovarsi con il conto corrente vuoto.

Quindi anche se il tuo conto economico chiude con un utile, la tua azienda potrebbe ritrovarsi con il conto corrente vuoto.

Ogni scelta che viene fatta in azienda ha, infatti, conseguenze sul flusso di cassa. Dovresti quindi sempre chiederti qual è la conseguenza sul flusso di cassa dell'iniziativa che vuoi intraprendere, sia quando si tratta di acquistare merce perché un fornitore ti ha proposto uno sconto importante, sia quando vuoi assumere una nuova risorsa, sia quando vuoi acquistare un nuovo macchinario.

Il flusso di cassa (cash flow in inglese) rappresenta la liquidità che è stata generata (o bruciata) in un determinato arco di tempo.

Il flusso di cassa (cash flow in inglese) rappresenta la liquidità che è stata generata (o bruciata) in un determinato arco di tempo.

In un mondo ideale l'utile e il cash flow dovrebbero avere lo stesso importo. Ciò succederebbe solo se:

- gli incassi ei pagamenti avvengono senza dilazioni;

- non vengono acquistate merci per il magazzino;

- non vengono fatti investimenti;

- non vengono richiesti prestiti e non vengono pagate le rate degli stessi;

- gli utili restano in azienda senza essere prelevati.

Questa però è una situazione praticamente impossibile. Di conseguenza la variazione della cassa durante l'esercizio non coincide mai col il risultato economico.

Durante l'ultimo anno le casse delle aziende sono state messe a dura prova. Ad oggi non sappiamo quanto tempo ci vorrà per tornare alla tanta agognata "normalità".

Non voglio banalizzare le difficoltà che tutte le aziende stanno vivendo in questo momento storico, tuttavia, nel mio piccolo, posso dirti che solo la gestione corretta dei flussi di cassa in entrata e in uscita potrà consentirti di mandare avanti e far crescere la tua azienda.

Quindi cosa devi fare per avere la liquidità necessaria per mandare avanti la tua azienda?

Quindi cosa devi fare per avere la liquidità necessaria per mandare avanti la tua azienda?

La risposta a questa domanda è la pianificazione anticipata dei vari movimenti di cassa in entrata e in uscita.

La gestione dei flussi di cassa è sempre stato uno dei maggiori problemi delle imprese in Italia, anche prima del corona virus. Il cash flow rappresenta l'entità di liquidità realmente a disposizione dell'azienda per la gestione operativa, in un determinato momento.

L'obiettivo per ogni imprenditore deve essere quello di ottimizzare i flussi di cassa, ma come farlo?

Le cose che devi monitorare con molta attenzione sono:

- il saldo del tuo conto corrente;

- i crediti nei confronti dei clienti;

- i debiti nei confronti dei fornitori;

- gli scadenzari relativi agli incassi e ai pagamenti, per evitare crisi di liquidità.

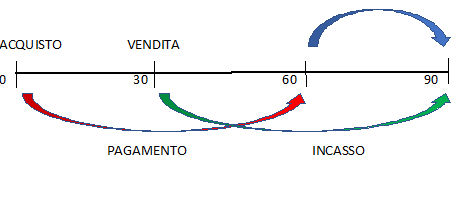

Facciamo un semplice esempio:

Supponiamo che un'impresa acquisti 10.000 + Iva di merce con pagamento a 60 giorni e che venda la merce a 20.000 + Iva euro dopo 30 giorni, con incasso sempre a 60 giorni. L'utile di questa operazione è pari a 10.000 euro (20.000-10.000), e viene realizzato dopo 30 giorni dall'acquisto. Nel momento in cui si genera l'utile la cassa non ha subito nessuna movimentazione perché non c'è stato ancora né il pagamento della merce, né l'incasso dalla vendita. Il flusso di cassa pari a 12.200 euro verrà generato solo dopo 60 giorni dalla vendita.

Il periodo che intercorre tra l'acquisto della merce e la vendita viene chiamato ciclo economico, mentre il periodo che intercorre tra il pagamento della merce e l'incasso viene chiamato ciclo monetario. In questo esempio, il ciclo monetario è in passivo perché la merce va pagata prima dell'incasso dalla vendita.

L'azienda dovrò quindi avere la liquidità necessaria per fa fronte al pagamento. In caso contrario dovrà rivolgersi alle banche.

Se l'incasso dalla vendita fosse avvenuto a 30 giorni, l'azienda non avrebbe avuto la necessità di anticipare liquidità per il pagamento della merce.

Se l'incasso dalla vendita fosse avvenuto a 30 giorni, l'azienda non avrebbe avuto la necessità di anticipare liquidità per il pagamento della merce.

Come puoi vedere anche da questo esempio volutamente iper-semplificato, gestire correttamente i flussi di cassa consente all'impresa di sostenersi, evitando di indebitarsi eccessivamente.

La liquidità è l'ossigeno che serve all'azienda per vivere. Con la giusta liquidità, infatti, l'impresa è in grado di pagare senza problemi fornitori, dipendenti e anche le imposte ed evitare, nella peggiore delle ipotesi, il blocco delle forniture.

Proprio per questo si dice che la cassa è realtà.

Puoi leggere questo articolo e l'intera rivista sul sito www.sardegnasocieta.com

Puoi leggere questo articolo e l'intera rivista sul sito www.sardegnasocieta.com

CATEGORIE

IN EVIDENZA

TAG

Se ti piacciono gli articoli del nostro Blog

iscriviti alla newsletter dello Studio

Powered by Passepartout

Designed by Studio Manca

Designed by Studio Manca